Pernahkah Anda merasa bingung kenapa pengajuan Kredit Pemilikan Rumah (KPR), kartu kredit, atau pinjaman lainnya tiba-tiba ditolak? Padahal, Anda merasa punya penghasilan yang cukup. Jangan-jangan, jawabannya ada di riwayat kredit Anda. Di sinilah pentingnya melakukan cek SLIK OJK, atau yang dulu lebih populer dengan sebutan BI Checking.

SLIK OJK pada dasarnya adalah rapor keuangan Anda. Isinya mencatat semua jejak pinjaman Anda, mulai dari yang lancar jaya hingga yang pernah tersendat. Kabar baiknya, Anda bisa mengecek rapor ini sendiri, langsung dari HP, dan gratis ! Memahami cara cek dan membaca skornya adalah langkah pertama untuk menjaga kesehatan finansial dan membuka pintu peluang di masa depan.

Di era digital 2025, semua serba transparan. Riwayat kredit yang bersih bukan lagi sekadar syarat pinjaman, tapi juga cerminan reputasi finansial Anda. Bahkan, beberapa perusahaan kini melirik skor SLIK sebagai salah satu pertimbangan dalam merekrut karyawan baru. Jadi, yuk kita bedah tuntas semua tentang SLIK OJK!

Apa Itu SLIK OJK? Kenapa Penting Banget?

Mungkin Anda lebih akrab dengan istilah “BI Checking”. Sejak 1 Januari 2018, layanan ini resmi beralih dari Bank Indonesia (BI) ke Otoritas Jasa Keuangan (OJK) dan berganti nama menjadi Sistem Layanan Informasi Keuangan atau SLIK.

SLIK adalah sebuah sistem informasi yang dikelola OJK untuk mengumpulkan dan menyimpan data riwayat kredit dari berbagai lembaga keuangan. Cakupannya sangat luas, tidak hanya bank, tapi juga perusahaan pembiayaan (leasing), hingga lembaga keuangan non-bank seperti fintech pinjaman online (pinjol) legal dan paylater.

Setiap bulan, lembaga-lembaga ini wajib melaporkan data debitur mereka ke OJK. Data ini kemudian diintegrasikan ke dalam sebuah laporan yang disebut Informasi Debitur atau iDeb. Laporan inilah yang menjadi acuan utama bagi bank atau kreditur untuk menilai kelayakan kredit Anda.

Manfaat Cek SLIK OJK: Bukan Cuma Buat Pinjam Uang!

Mengecek SLIK OJK secara berkala punya banyak manfaat, baik bagi Anda sebagai debitur maupun bagi lembaga keuangan sebagai kreditur.

Bagi Anda (Debitur):

- Mempercepat Proses Kredit: Jika skor Anda bagus, proses persetujuan pinjaman bisa lebih cepat karena bank sudah yakin dengan reputasi Anda.

- Akses Kredit Lebih Luas: Terutama bagi pelaku UMKM, riwayat kredit yang baik bisa menjadi pengganti jaminan konvensional.

- Menjaga Reputasi: Anda jadi lebih termotivasi untuk membayar cicilan tepat waktu demi menjaga skor kredit tetap bersih.

- Mendeteksi Kesalahan: Anda bisa memeriksa apakah ada data yang salah lapor atau bahkan pinjaman fiktif atas nama Anda.

Bagi Lembaga Keuangan (Kreditur):

- Manajemen Risiko: Membantu bank menganalisis dan mengurangi risiko kredit macet atau Non-Performing Loan (NPL).

- Efisiensi: Proses analisis kelayakan debitur menjadi lebih cepat dan akurat, sehingga menekan biaya operasional.

- Transparansi: Mendorong transparansi dalam pengelolaan kredit di industri keuangan.

Cara Cek SLIK OJK Online 2025: Gampang dan Gratis!

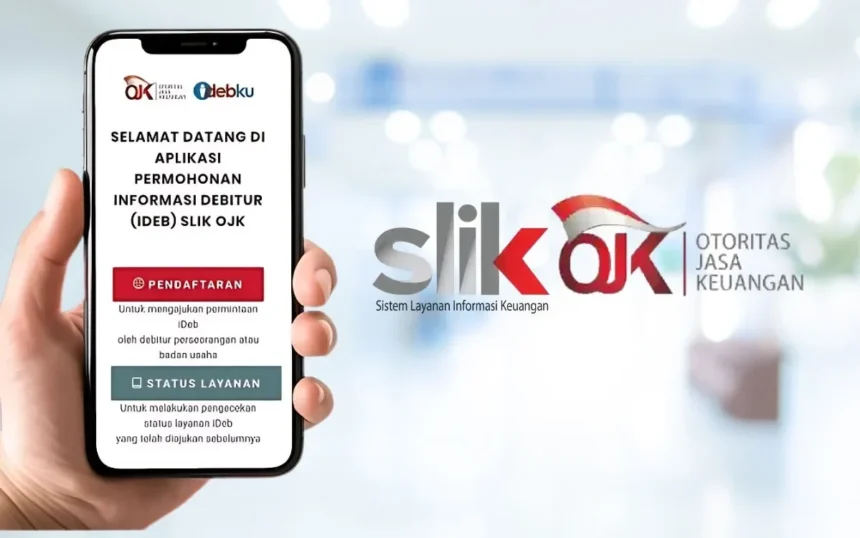

Di tahun 2025, mengecek SLIK OJK sudah sangat mudah. Anda tidak perlu lagi antre di kantor OJK. Cukup siapkan KTP dan koneksi internet, lalu ikuti langkah-langkah berikut melalui portal iDebKu OJK:

- Buka Situs iDebKu: Kunjungi laman resmi iDebKu di https://idebku.ojk.go.id melalui browser di HP atau laptop Anda.

- Pilih “Pendaftaran”: Di halaman utama, klik menu “Pendaftaran”.

- Isi Data Awal: Lengkapi data yang diminta seperti jenis debitur (perorangan), kewarganegaraan, nomor KTP (NIK), lalu masukkan kode captcha. Klik “Selanjutnya”. Jika kuota antrean tersedia, Anda bisa melanjutkan prosesnya.

- Lengkapi Data Diri: Isi formulir registrasi dengan data diri yang lengkap dan benar, mulai dari nama, alamat, hingga alamat email dan nomor WhatsApp yang aktif.

- Unggah Dokumen: Siapkan dan unggah foto dokumen yang diminta. Untuk perorangan, biasanya adalah:

- Foto KTP asli yang jelas.

- Foto diri (selfie) dengan memegang KTP.

- Foto diri mengikuti instruksi gerakan yang diberikan.

- Ajukan Permohonan: Setelah semua data dan dokumen terunggah, beri tanda centang pada pernyataan kebenaran data dan klik “Ajukan Permohonan”.

- Tunggu Hasilnya: Anda akan menerima email notifikasi berisi nomor pendaftaran. OJK akan memproses permohonan Anda, dan hasilnya akan dikirimkan ke email terdaftar paling lambat 1 hari kerja.

Seluruh proses ini tidak dipungut biaya alias gratis dan diklaim hanya memakan waktu sekitar 15 menit.

Lebih Suka Tatap Muka? Ini Cara Cek SLIK OJK Offline

Jika Anda lebih nyaman berinteraksi langsung, Anda tetap bisa mendatangi kantor OJK terdekat untuk melakukan pengecekan secara luring (offline).

Berikut langkah-langkahnya:

- Datang ke Kantor OJK: Kunjungi kantor OJK terdekat dengan membawa dokumen persyaratan yang asli.

- Isi Formulir: Ambil dan isi formulir permintaan informasi debitur (iDeb) yang disediakan.

- Serahkan Dokumen: Serahkan formulir yang sudah diisi beserta dokumen pendukung kepada petugas.

- Verifikasi: Petugas akan melakukan verifikasi kesesuaian data dan dokumen Anda.

- Terima Laporan: Jika semua sudah sesuai, laporan iDeb akan dicetak dan dikirimkan ke alamat email yang Anda daftarkan saat registrasi.

Membaca Rapor Keuangan Anda: Arti Skor Kolektibilitas

Setelah menerima laporan iDeb, bagian terpenting yang harus Anda perhatikan adalah skor kolektibilitas. Skor ini adalah penentu utama reputasi kredit Anda. Skor ini dibagi menjadi 5 tingkatan:

| Skor | Status | Keterangan |

|---|---|---|

| Kol 1 | Lancar | Anda adalah debitur idaman. |

| Kol 2 | Dalam Perhatian Khusus (DPK) | Pernah ada catatan tunggakan pembayaran antara 1-90 hari. Masih dianggap aman oleh bank. |

| Kol 3 | Kurang Lancar | Tercatat menunggak cicilan antara 91-120 hari. Ini sudah menjadi lampu kuning bagi bank. |

| Kol 4 | Diragukan | Tunggakan cicilan tercatat selama 121-180 hari. Peluang mendapat kredit baru sangat kecil. |

| Kol 5 | Macet | Ini adalah rapor merah. Anda menunggak pembayaran lebih dari 180 hari. Bank hampir pasti akan menolak pengajuan Anda. |

Debitur dengan skor 3, 4, dan 5 biasanya akan langsung masuk ke dalam daftar hitam (blacklist) lembaga keuangan . Bahkan utang kecil yang terlupakan, seperti tunggakan paylater beberapa puluh ribu rupiah, bisa membuat skor Anda anjlok dan menghambat pengajuan KPR jutaan rupiah.

Awas! Jangan Pakai Jasa Cek SLIK atau “Pemutihan” Bodong

Di media sosial, banyak oknum yang menawarkan “jasa cek SLIK” atau “jasa pemutihan BI Checking” dengan iming-iming proses cepat. OJK dengan tegas memperingatkan masyarakat untuk tidak menggunakan jasa semacam ini.

Risikonya sangat besar:

- Penyalahgunaan Data Pribadi: Data sensitif Anda seperti NIK, NPWP, dan informasi keuangan bisa bocor dan disalahgunakan.

- Penipuan Keuangan: Oknum bisa terus-menerus meminta uang dengan berbagai alasan, seperti biaya denda fiktif, padahal tidak ada hasil yang didapat.

Ingat, cek SLIK resmi dari OJK itu gratis. Dan tidak ada yang namanya “pemutihan” skor kredit. Satu-satunya cara untuk membersihkan nama Anda adalah dengan melunasi seluruh tunggakan utang.

Skor Jelek? Jangan Panik! Ini Cara Memperbaikinya

Jika hasil cek SLIK Anda menunjukkan skor yang kurang baik, jangan berkecil hati. Anda masih bisa memperbaikinya.

- Lacak dan Lunasi Utang: Identifikasi semua tunggakan yang tercatat di laporan iDeb Anda, lalu segera lunasi.

- Bayar Tepat Waktu: Setelah lunas, pastikan semua cicilan yang masih berjalan dibayar disiplin dan tepat waktu

- Pantau Skor Anda: Lakukan pengecekan SLIK secara berkala setelah pelunasan. Biasanya, data akan diperbarui oleh kreditur dalam waktu 30 hari.

- Minta Surat Klarifikasi: Setelah lunas, Anda berhak meminta surat keterangan lunas dari lembaga keuangan terkait.

- Laporkan ke OJK: Jika setelah lunas dan menunggu lebih dari sebulan skor Anda belum berubah, Anda bisa membawa surat keterangan lunas tersebut ke OJK untuk meminta pembaruan data.

Menjaga skor kredit adalah investasi jangka panjang untuk kesehatan finansial Anda. Dengan rutin melakukan cek SLIK OJK, Anda tidak hanya memegang kendali atas riwayat kredit, tetapi juga membangun fondasi yang kokoh untuk mencapai tujuan-tujuan finansial di masa depan.